令和 6 年度(2024 年度)事例 Ⅳ

与件文

D 社は、地方都市である Z 市を本拠地として、複数の事業を展開する企業である。約 20 年前に加工食品の卸売を手がける企業として創業したが、のちに飲食事業などにも進出し、資本金 1,300 万円、総資産約 30 億円、売上高約 54 億円、従業員約 100 名の企業に成長を遂げた。現在は飲食事業部、惣菜事業部および加工事業部の 3 事業部を設けて、事業を遂行している。

現在の主力である飲食事業は、居酒屋を中心に約 30 店舗を展開しており、当期の売上高は約 30 億円である。地元産の新鮮な食材にこだわったメニューに特色があり、とりわけ契約農場から仕入れた鶏を原料として自社工場で製造する焼き鳥や唐揚げは、顧客から高い評価を獲得している。2020 年の新型コロナウイルスの感染拡大により、居酒屋業態を主力とする D 社も大きな打撃を受けた。その後、業績は回復途上にあるものの、来店客数や客単価はコロナ禍以前の水準に達していない。加えて近年、大手資本の進出が相次ぎ、競争環境が厳しさを増している点が懸念材料となっている。D 社では、「まねのできない味とサービスを提供する」という経営理念に立ち返って商品やサービスの差別化を進めるとともに、コスト削減を図りたいと考えている。

惣菜事業では、ショッピングモールなどを中心にテナントとして約 40 店舗の惣菜専門店を出店し、自社製造の焼き鳥や唐揚げなどの各種惣菜を提供している。当期の売上高は約 20 億円である。コロナ禍では、飲食事業への打撃を惣菜事業の売上増で一定程度カバーすることができた。このように事業リスクの分散効果が期待できることから、D 社では引き続き惣菜事業の拡大を進める方針である。

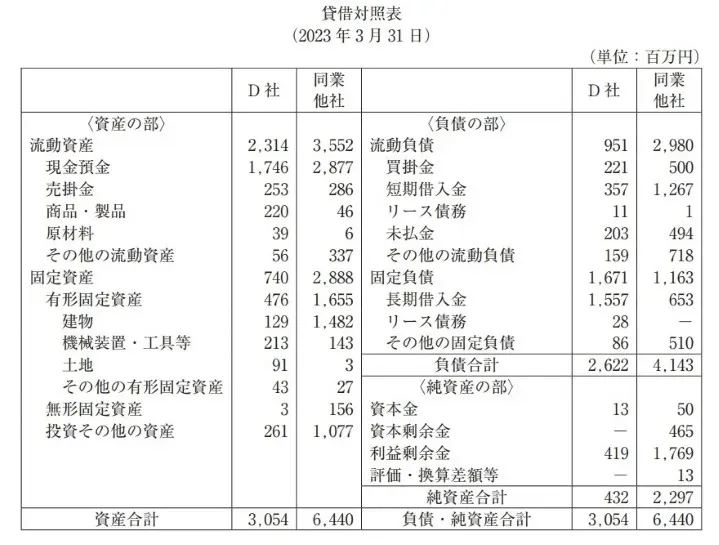

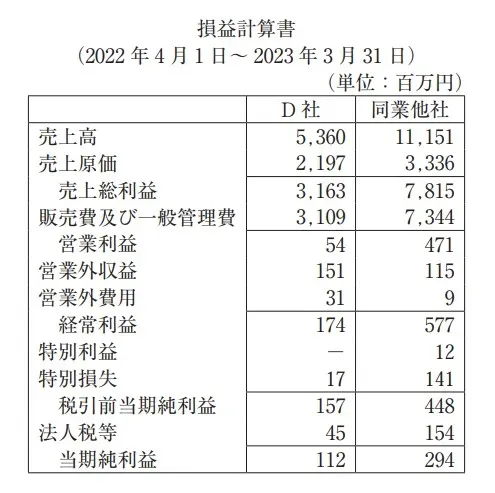

飲食事業と惣菜事業については、現在はほぼ Z 市および県内市町村のみで展開している。しかし、中長期的な成長のためには県外への出店が不可欠であり、出店エリアの拡大が課題となっている。また、加工事業では、焼き鳥や唐揚げの製造を行い、飲食事業や惣菜事業に供給するほか、冷凍食品として加工した上で県内外に販売している。当期の外部顧客への売上高は約 4 億円であるが、ここ数年は売上の減少が続いており、コスト効率の向上が求められている。D 社としては、製品開発から生産、加工、販売に至る一貫体制を構築したことが、開発の迅速化、品質管理の徹底、店舗運営の効率化などに寄与していると考えている。一方で、こうした一貫体制の構築・維持にはコストがかかり、財務的なリスクを高めていることも認識している。このような状況の下で、D 社はその存続・発展に向け、投資決定や業績評価のあり方について、財務的な観点から改めて見直すことが必要となっている。D 社および同業他社の財務諸表は以下のとおりである。

第 1 問(配点 25 点)

(設問 1)

D 社および同業他社の財務諸表を用いて経営分析を行い、同業他社と比較して D 社が優れていると考えられる財務指標を 1 つ、劣っていると考えられる財務指標を 2 つ取り上げ、それぞれについて、名称を ⒜ 欄に、その値を ⒝ 欄に記入せよ。解答にあたっては、① の欄に優れていると考えられる指標を、②、③ の欄に劣っていると考えられる指標を記入すること。なお、⒝ 欄の値については、小数第 3 位を四捨五入し、小数第 2 位まで表示すること。また、⒝ 欄のカッコ内に単位を明記すること。

(設問 2)

D 社の当期の財政状態および経営成績について、同業他社と比較した場合の特徴を 80 字以内で述べよ。

第 2 問(配点 20 点)

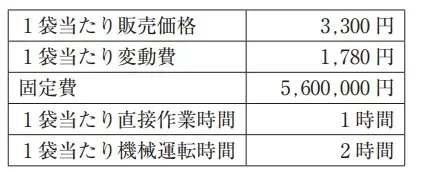

現在 D 社の加工事業部は、自社工場で製造した唐揚げの一部を得意先向けの業務用冷凍食品として販売している。当期における当該業務用冷凍食品の製造に関するデータは以下のとおりである。次期においても、販売価格を除き、これらのデータに変動はないと予想されている。

次期において、当該業務用冷凍食品の製造に割り当てが可能な直接作業時間は最大 10000 時間、機械運転時間は最大 13600 時間である。

(設問 1)

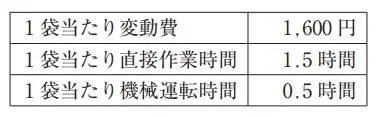

取引先の X 社から次期に最大 6500 袋を購入したいという引き合いがあった。ただし、販売価格 3000 円での納入を打診されている。D 社としては加工事業のテコ入れを検討しているという事情もあり、引き受けを検討している。一方で、新たに Y 社からも、次期に最大 4200 袋を購入したいという引き合いがあった。ただし、タレで味付けするなどの追加加工を行った上で 4800 円で納入することを打診されている。なお、追加加工は現有の設備で可能であり、新規の設備投資は必要ない。追加加工に必要な 1 袋当たりの原価などのデータは以下のとおりである。

X 社および Y 社と交渉したところ、両社とも注文数量の調整に応じてくれることが分かった。次期の営業利益を最大化するための生産数量と、そのときの営業利益の額を答えよ。解答にあたっては、X 社向けの生産数量を ⒜ 欄に、Y 社向けの生産数量を ⒝ 欄に、それぞれ記入すること。また、営業利益の額は ⒞ 欄に記入するとともに、計算過程を ⒟ 欄に示すこと。

(設問 2)

Y 社から、最低でも 2400 袋以上購入することを希望しており、また販売価格の引き上げについては交渉に応じる旨の連絡があった。なお D 社は、設定した販売価格の下で営業利益を最大化するように生産数量を決定するという方針をとっている。生産数量についての Y 社の希望に応じるためには、Y 社向けの製品の販売価格を何円以上に設定すればよいか。解答にあたっては、販売価格を ⒜ 欄に記入するとともに、計算過程を ⒝ 欄に示すこと。

第 3 問(配点 30 点)

D 社は、今後の出店エリアの拡大を見据え、これまで使用してきた鶏肉のスライス加工のための機械を、新型のスライサー(以下、新機械)に更新することで、これまで一部手作業に依存していたスライス加工の省力化を図るとともに、生産能力を増強したいと考えている。このため、全面的な設備の更新に先立って、新機械を試験的に 1 台導入した場合の採算について検討している。

現在使用しているスライサー(以下、旧機械)は 3 年前に 240 万円で購入し、定額法(耐用年数 12 年、残存価額ゼロ)で減価償却している。従来は耐用年数経過後、処分価額ゼロで除却する予定であった。更新にあたり、旧機械は中古機械として 70 万円で売却できると見込まれている。一方、導入を検討している新機械は、価格が 540 万円であり、定額法(耐用年数 9 年、残存価額ゼロ)で減価償却する予定である。耐用年数経過後は、処分価額ゼロで除却することが予定されている。なお、新機械の導入により、生産能力は増強される。そのため営業利益は、初年度は更新前と比べて 30 万円多くなり、それ以降は各年度とも更新前と比べて 70 万円多い額になると予想されている。また、それに伴い、各年度末における運転資本の残高は更新前と比べて初年度は 25 万円多くなり、それ以降は更新前と比べて 40 万円多い額になると予想される。ただし、耐用年数経過後の運転資本の残高は、新機械を導入する前の水準に戻るものとする。

なお、法人税等の税率は 30%であり、今後 9 年間は赤字に転落することはないと予想される。また、新機械への初期投資と旧機械の売却収入以外のキャッシュフローは、各年度末に生じるものとする。

(設問 1)

初年度および 2 年度のキャッシュフローの更新前と比べた増加額(初期投資と旧機械の売却収入を除く)を計算せよ。解答にあたっては、初年度の増加額を ⒜ 欄に、2 年度の増加額を ⒝ 欄に、それぞれ記入すること。

(設問 2)

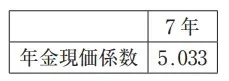

この新機械の試験的導入における正味現在価値を計算せよ。ただし、資本コストは 9%とする。利子率 9%のときの複利現価係数と年金現価係数は以下のとおりである。解答は小数第 3 位を四捨五入し、小数第 2 位まで表示すること。なお、正味現在価値を ⒜ 欄に記入し、計算過程を ⒝ 欄に示すこと。

(設問 3)

D 社は、営業利益の予測が正しいかどうかを探るため、初年度期首に 30 万円をかけて市場調査を行った。その結果、営業利益は 60%の確率で予測どおりとなるが、40%の確率で価格競争の激化により予測の 7 割にとどまることが分かった。なお、営業利益が減少する場合でも、運転資本の残高に関する予測に変化はない。このとき、新機械の試験的導入を実行すべきかどうか、正味現在価値を示して答えよ。正味現在価値は ⒜ 欄に、小数第 3 位を四捨五入し、小数第 2 位まで表示するとともに、⒝ 欄のカッコ内の「ある」か「ない」に ○ 印を付して答えること。また、⒞ 欄に計算過程を示すこと。

第 4 問(配点 25 点)

(設問 1)

D 社では、事業部の業績評価のために、加工事業部から飲食事業部および惣菜事業部への製品の供給を事業部間の販売とみなし、そこでは製品単位当たりの全部原価に一定の割合の利潤を上乗せした価格を用いている。D 社が採用しているこのような価格の設定方法には、事業部の業績評価を行う上でどのような問題点があるのか、80 字以内で説明せよ。

(設問 2)

D 社では、創業者である社長が事業部の運営に大きな影響力を有しており、設備投資に関しては当該社長が実質的な意思決定権限を持っている。このような場合、財務指標を用いて事業部長の業績評価を行うときに留意すべき点を、60 字以内で説明せよ。